1- Refuser la retraite par point :

1- Refuser la retraite par point :

Car c’est la baisse des pensions pour le plus grand nombre, la fragilité pour tous

Malgré la propagande d’Emmanuel Macron, le système de retraite par point n’est pas plus juste que le nôtre ; il est surtout souhaité par les Libéraux pour baisser les retraites et il fragilise les retraités qui ne seront pas assurés du niveau de leur retraite dans la durée.

Cette idée n’est pas neuve : c’est une vieille revendication du MEDEF et d’ailleurs François Fillon, déjà sollicité sur ce point en Mars 2016 par le patronat avait bien expliciter l’objectif : « la retraite par point, j’y suis favorable, mais il ne faut pas croire que cela va régler le problème des retraites. Le système par point permet une chose qu’aucun politique ne veut avouer c’est de baisser chaque année la valeur des points et donc de diminuer le niveau des pensions. »

Ce système de la retraite par points est un système où le montant de votre pension dépend chaque année, de l’évolution nationale de l’espérance de vie et des salaires. Donc c’est un système qui précarise et fragilise.

Ce système de la retraite par points est un système où le montant de votre pension dépend chaque année, de l’évolution nationale de l’espérance de vie et des salaires. Donc c’est un système qui précarise et fragilise.

Le régime de retraite à points, ou à comptes notionnels, envisagé par Emmanuel Macron est un système dans lequel les cotisations retraites versées par les salariés au cours de leur carrière sont converties en points sur un compte individuel fictif. Au moment où le compte est liquidé, c’est-à-dire lors du départ en retraite, une valeur est donnée au point, ce qui permet de calculer la pension de retraite que va percevoir le nouveau retraité. Or, ce calcul de la valeur du point est réactualisé chaque année et dépend, dans les pays où de tels systèmes ont été mis en place (Suède notamment), de l’espérance de vie de la génération à laquelle appartient le salarié et de l’évolution de la masse salariale du pays au cours de la carrière du nouveau retraité.

Dans ces conditions, le futur retraité n’est plus en mesure de connaître le montant de sa future pension, celui-ci pouvant être ajusté à la baisse.

Vous saurez combien vous cotisez, mais vous ne saurez jamais combien vous toucherez. C’en sera fini d’un contrat social explicite fondé sur un système à prestation défini, c’est-à-dire un niveau de revenu garanti aux futurs retraités en fonction de leurs revenus passés. C’est extrêmement anxiogène et incertain. Alors même que la finalité de notre système actuel est d’assurer au retraité un niveau de vie qui se situe dans un rapport raisonnable avec celui qu’il avait auparavant en activité, tout en limitant les excès par des mécanismes redistributifs. Là plus rien de tout cela.

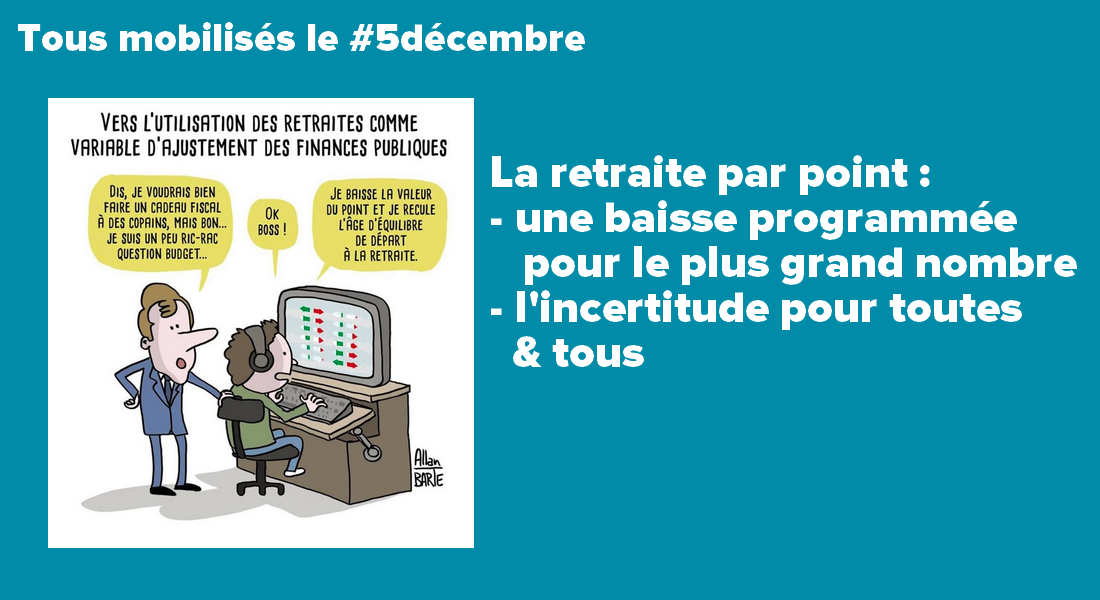

La réforme engagée par le gouvernement prévoit de bloquer les dépenses de retraites à 14% du PIB et donc la valeur du point sera automatiquement tirée à la baisse car le nombre de retraités va augmenter de façon assez importante et plus vite – en tout cas dans les prévisions actuelles – que l’évolution du PIB.

Elle s’inscrit dans le cadre des recommandations de l’Union européenne de baisse de la dépense publique.

En effet, dans ce type de régime de retraite, le réajustement annuel de la valeur du point permet de garantir chaque année l’équilibre budgétaire du dispositif. Une baisse du total des cotisations perçues, suite par exemple à une forte augmentation du chômage comme celle que nous avons connue ces dix dernières années, se traduit automatiquement par une baisse des pensions.

Pour garantir que cette contrainte sera respectée, des critères techniques de calcul du point sera établi qui fixera automatiquement son évolution en fonction de paramètres stricts, intangibles. Le caractère antidémocratique d’un tel dispositif doit aussi être souligné. Alors que dans le dispositif actuel, une réforme des paramètres de calcul nécessite une loi qui est débattue au Parlement, le système à points permet, du fait de ce réajustement automatique, de s’affranchir de cette délibération démocratique. C’est « la règle d’or » appliquée aux retraites.

Une augmentation masquée de l’âge de départ à la retraite.

Emmanuel Macron a insisté à plusieurs reprises sur le fait qu’il ne toucherait pas à l’âge de départ à la retraite, celui-ci restant fixé à 62 ans. Comme très souvent, cet engagement est une entourloupe. Car, si les Français pourront en théorie toujours partir à la retraite à 62 ans, en réalité le niveau de leur retraite ne leur permettra pas. Dans le système de la retraite par point, le montant de la pension ne dépendra que du nombre de points acquis au cours de la carrière et de la valeur du point au moment de la liquidation, et il n’y aura plus d’âge de départ à taux plein. Il est donc fort à parier qu’à 62 ans les points acquis ne garantissent pas une retraite correcte. D’autant que la valeur du point sera probablement calculée au regard de la volonté du gouvernement de pousser à travailler plus longtemps. C’est encore plus vrai avec la proposition de Monsieur Delevoye de fixer un âge pivot (qui évoluera avec l’accroissement de la durée de vie) à 64 ans et donc qui mettra un malus pour ceux qui partiront avant !

Pour disposer d’une pension d’un niveau suffisant, seul le surcroît de cotisations versées durant ces années de travail supplémentaires permettra de compenser la baisse de la valeur du point. C’est ce qui se passe en Suède où l’âge moyen de départ à la retraite atteint déjà 65 ans. On ajoutera de plus, que les nombreux salariés licenciés avant 60 ans (l’âge moyen de cessation d’activité en France est de 60,2 ans) n’auront quant à eux pas d’autre choix que de subir une grave diminution de leur pension de retraite.

Avec la baisse du niveau des pensions assurées par le système dit « universel » de retraites, la porte est grande ouverte pour le développement des retraites complémentaires par capitalisation (pour ceux qui le pourront). Cet affaiblissement des retraites par répartition est vivement attendu par les Libéraux et les assureurs qui en attendent des profits juteux.

D’ailleurs, l’Italie et la Suède qui ont adopté un tel régime de retraites par points ont toutes les deux adossé à ce nouveau régime un système de retraite par capitalisation, retraite par capitalisation dont l’OCDE encourageait le développement dans un récent rapport.

Enfin, la philosophie même de cette réforme tend une fois de plus à une individualisation de toutes les interventions sociales et publiques au détriment d’une solidarité plus large, plus collective. Cette individualisation des situations contribue à un émiettement social, à la mise en concurrence, en comparaison permanente des citoyens les uns par rapport aux autres. C’est une toute autre vision que celle que nous défendons de notre République, une République sociale et solidaire. Souvenons-nous de cette phrase de Mme Thatcher : « There’s no such thing as society » ou « La société n’existe pas ». Pour elle, seuls existent des individus. On sait ce que cela donne.

2- La remise en cause des « régimes spéciaux » :

Un leurre pour pénaliser le plus grand nombre

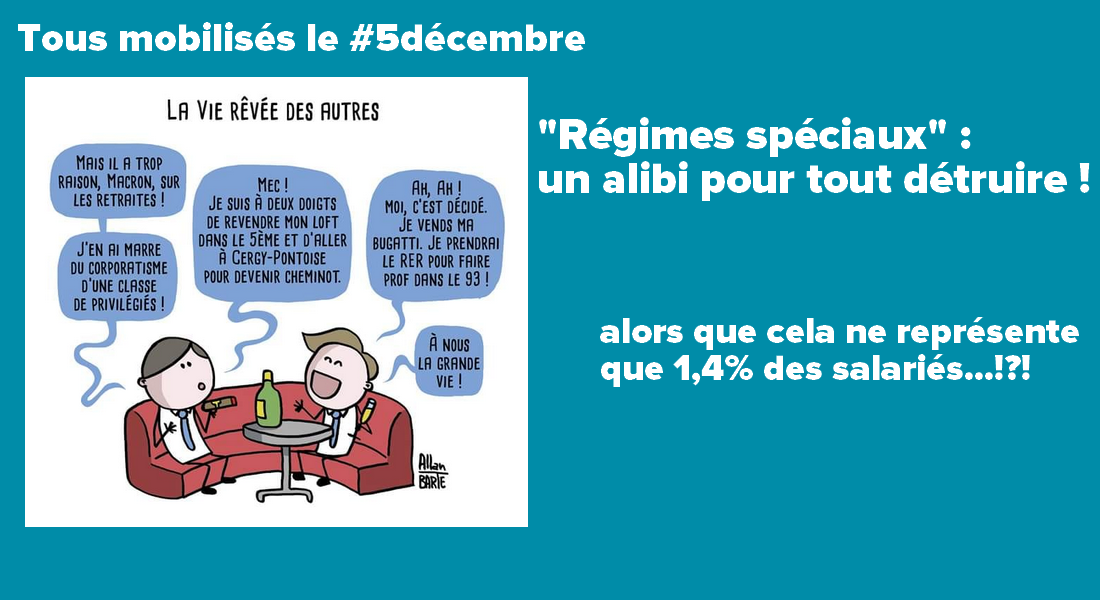

Le gouvernement veut faire croire que le refus de sa réforme des retraites et la mobilisation prévue pour le 5 décembre ne serait qu’un réflexe corporatiste des « privilégiés » des « régimes spéciaux ». La ficelle est un peu grosse et il est clair que la mise en cause de ces régimes est un leurre visant à une remise en cause globale pour réduire les retraites de la plupart des Français et leur impact budgétaire. C’est la bonne vieille tentation de diviser pour régner ou de trouver un bouc émissaire aux prétendues difficultés. Alors c’est haro sur les régimes spéciaux et les « avantages » des salariés de la SNCF, la RATP etc.

Le gouvernement veut faire croire que le refus de sa réforme des retraites et la mobilisation prévue pour le 5 décembre ne serait qu’un réflexe corporatiste des « privilégiés » des « régimes spéciaux ». La ficelle est un peu grosse et il est clair que la mise en cause de ces régimes est un leurre visant à une remise en cause globale pour réduire les retraites de la plupart des Français et leur impact budgétaire. C’est la bonne vieille tentation de diviser pour régner ou de trouver un bouc émissaire aux prétendues difficultés. Alors c’est haro sur les régimes spéciaux et les « avantages » des salariés de la SNCF, la RATP etc.

Les « régimes spéciaux » concernent moins d’un demi-million d’actifs (1,42%) et ne justifient en rien une réforme globale du système de retraites

Un décret établit une liste de 10 régimes que l’on peut qualifier de « spéciaux » comportant un dispositif spécifique de reconnaissance et de compensation de la pénibilité : les salariés de la SNCF (sous statut), des industries électriques et gazières (EDF, GRDF…), les clercs et les employés de notaires, la RATP, etc. Il est difficile faire des comparaisons très précises entre ces « régimes spéciaux » et le régime général car leurs cotisations (souvent ils cotisent davantage) comme les prestations versées sont différentes.

Alors on monte en épingle quelques situations qui seraient « scandaleuses » sur la base d’informations souvent partielles et partiales.

Par exemple, on souligne l’âge de départ en retraite à 52 ans à la RATP et la SNCF, en oubliant volontairement de signaler qu’il s’agit des seuls agents d’exploitation et de conduite, est que cet âge est de 57 ans pour les métiers de la maintenance de la RATP (train, bus) et 62 ans, comme dans le privé, pour les personnels administratifs. Ces âges restent néanmoins théoriques, un conducteur de la SNCF doit avoir réalisé au moins 17 ans de service « actif » dans la maison et cumulé 43 annuités (pour tous ceux nés après 1973), comme dans le privé, pour partir avec un taux plein. Les agents partent, dans les faits, de plus en plus en tard. Par ailleurs, faute de pouvoir remplir toutes les conditions de la retraite à taux plein, beaucoup acceptent de partir avec une décote sur leur pension. En 2017, c’était le cas de 30 % des agents de la SNCF et de 18 % de ceux de la RATP, contre 15 % des fonctionnaires et 10 % des salariés du privé.

Le montant des pensions des salariés des « régimes spéciaux » est également pointé du doigt, en particulier par la Cour des Comptes qui affirme qu’il serait nettement supérieur aux retraites des fonctionnaires, en ne prenant en compte que les seuls salariés ayant une carrière complète. Or si l’on prend en compte l’ensemble des salariés de ces entreprises, on se retrouve très proche du niveau de la fonction publique.

Mais si ces régimes font beaucoup parler d’eux, c’est avant tout parce qu’ils sont en déséquilibre financier. La raison n’est pas tant les avantages de ces salariés que la réduction du nombre d’agents dans ces entreprises et donc du déséquilibre entre les actifs et les retraités (beaucoup plus nombreux, presque du simple au double). La modification du statut de la SNCF va encore aggraver la situation en modifiant le statut des cheminots. Et quand le premier ministre s’émeut de l’idée qu’un conducteur de bus du Havre n’ait pas les mêmes conditions qu’un agent de la RATP, il n’imagine qu’un nivellement par le bas !

Si un réexamen de certaines dispositions des régimes spéciaux peut s’avérer nécessaire, nul besoin de tout ce chambardement. On notera toutefois que depuis plusieurs années, la SNCF a de grandes difficultés à recruter faute de candidats ! On est loin de l’image des cheminots nantis !

Un Français sur 5 ne cotise pas au régime général, car il y a aussi les régimes particuliers

Il y a, d’une part, les 4 255 301 fonctionnaires (d’État, Territoriaux, Hospitaliers), dont les retraites sont calculées sur la base des 6 derniers mois au lieu des 25 meilleures années, et, d’autre part, 31 régimes de retraites particuliers. Faut il rappeler que le statut des fonctionnaires constituait un tout, avec des salaires plus faibles que dans le privé mais une retraite plus favorable ? Il faut également rappeler que le gel des salaires pénalise lourdement les fonctionnaires, sans compter les décrochages de certains métiers – comme les enseignants et les infirmières – ou encore l’importance dans leurs rémunérations des primes (qui ne sont pas prises en compte pour le calcul des pensions) au détriment des salaires.

Il existe également des « régimes autonomes » pour les professions libérales. Leurs caisses de retraites sont indépendantes et souvent excédentaires, car il y a moins de retraités que d’actifs (en progression dans ces métiers). D’ailleurs, actuellement, elles reversent des sommes au régime général pour assurer la solidarité. En tout cas, on peut comprendre la colère des avocats, des kinés ou infirmières libérales, dont les cotisations devraient doubler et les pensions très fortement baisser avec le projet de réforme actuel !

Le gouvernement, peu à peu, découvre qu’il va falloir transiger dans certains cas et il annonce déjà un traitement particulier pour les policiers, une démarche spécifique pour les enseignants, etc.

Une partie des « régimes spéciaux » sont justifiés par une pénibilité spécifique. Et là-dessus le gouvernement ne propose rien de sérieux, car on se rend vite compte que ce critère est très difficile appréhender de façon globale tant les métiers, leurs contraintes sont variées et on réinventera des solutions particulières qui risquent comme le « compte pénibilité » de devenir de véritables usines à gaz, intenables.

Mais l’essentiel est bel est bien la volonté du gouvernement de faire passer la pilule d’une réforme qui va baisser les pensions d’une très grande majorité de Français.

3- Un déficit du régime de retraite artificiel :

ou quand on veut tuer son chien on dit qu’il a la rage

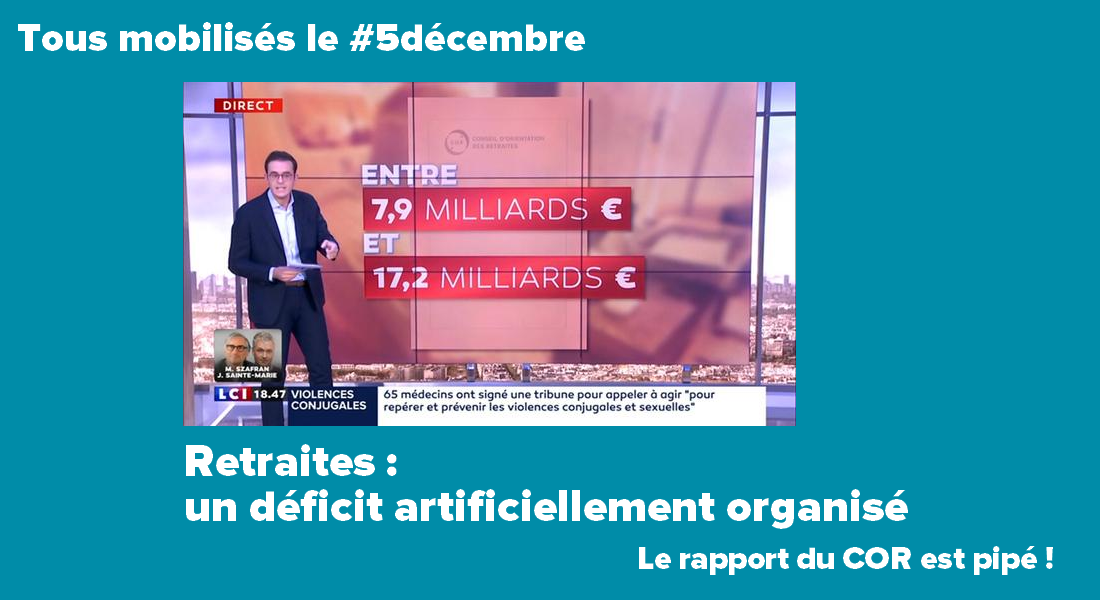

Le Conseil d’Orientation des Retraites (COR), qui se sent menacé dans son existence et sa composition par le rapport Delevoye, a cru devoir faire du zèle et allégeance au gouvernement en rendant au Premier ministre, le 21 novembre dernier, un rapport sur le déficit des régimes de retraites en 2025-2030.

Le Conseil d’Orientation des Retraites (COR), qui se sent menacé dans son existence et sa composition par le rapport Delevoye, a cru devoir faire du zèle et allégeance au gouvernement en rendant au Premier ministre, le 21 novembre dernier, un rapport sur le déficit des régimes de retraites en 2025-2030.

Ce rapport est construit avec des hypothèses et données choisies sur mesure pour prouver que le déficit attendu du régime de retraite serait alors entre 0,3 à 0,7% du PIB (entre 7,9 milliards et 17,2 milliards). L’ampleur de la fourchette en dit long sur la rigueur de l’analyse.

Ainsi, on peut dire, comme en fait la démonstration, Henri Sterdyniack dans une tribune parue dans Alternatives économiques, qu’il s’agit d’un déficit construit de toutes pièces pour étayer la thèse et les choix du gouvernement : retarder l’âge du départ en retraite, faire baisser les pensions à travers une reforme dite systémique.

Le président de la République avait indiqué que la mise en place de la retraite par point devait se faire à budget constant. Or le gouvernement voit bien que sa réforme ne va pas être très rapide à mettre en œuvre ; il est donc tenté de prendre des mesures avant l’entrée en application de celle-ci au motif de la prétendue nécessité d’éviter les déficits et d’être en équilibre en 2025. Le rapport du COR est là pour justifier des dispositions anticipées comme l’accroissement des décotes pour ceux qui partiraient avant un certain âge. On prépare l’âge pivot et une nouvelle baisse immédiate des pensions avant de la rendre automatique.

Mais des ressources nouvelles sont recherchées pour d’autre raisons que pour combler le prétendu déficit des retraites : il s’agit de compenser la baisse de 5 milliards de l’impôt sur le revenu, annoncée par Emmanuel Macron qui avait expliqué en avril 2019 que pour la financer il faudrait travailler plus !!

Car la réalité est que notre système de retraite n’est pas en réellement en déficit.

Un déficit artificiellement construit

Le COR lui-même souligne que « le solde financier du système de retraite […] dépend de manière cruciale de la convention [comptable] retenue ». Il acte ainsi que « la part des ressources consacrées au système de retraite dans le PIB diminue sur la période de projection ». En jargon technocratique, cela signifie qu’on établit ce déficit plus en fonction de certains jeux d’écriture comptable qu’au regard d’une réalité intangible.

En clair, le COR ne prévoit pas une hausse des dépenses de retraites qu’on n’arriverait pas à conjurer, mais une baisse des recettes : réduction masse salariale dans la fonction publique, donc des cotisations venant de l’État, non compensation par l’État des exonérations de cotisations sociales et de l’annulation de la hausse de CSG. C’est d’ailleurs un changement de cap majeur, car, jusqu’à présent, quand l’État décidait des exonérations de cotisations il devait – selon la loi Veil – les compenser à l’euro près. Cette rupture de méthode indique clairement une volonté mettre à genou notre protection sociale, au profit du budget de l’État avec une stratégie lisible : un recul de la sécurité sociale, des retraites au profit des assurances. Quand on veut tuer son chien on dit qu’il a la rage.

En tout cas, le déficit des retraites est essentiellement provoqué par le choix délibéré de faire baisser la contribution publique. On préfère baisser les pensions plutôt que recréer l’ISF ou mettre en place une fiscalité juste !

Ce déficit est mis en scène pour présenter des scénarios permettant, par divers moyens, d’augmenter l’âge effectif de départ en retraite et/ou de baisser le niveau des pensions

Alors que le gouvernement prétendait épargner les générations antérieures à 1963, il apparaît dans le rapport du COR qu’elles seraient, en fait, touchées, au même titre que les autres, par des baisses du niveau des pensions présentées dans le rapport du COR à la demande du Premier ministre. Nous serons donc tous touchés !

Pourtant le COR note que le fonds de réserve du système de retraite est évalué à 15 milliards d’euros, crédits donc largement suffisants pour passer le cap de 2025.

De plus, le COR est bien obligé de reconnaître que l’équilibre financier pourrait facilement être atteint par une hausse modeste des cotisations : en moyenne, 1 point de cotisation supplémentaire à l’horizon 2025 ,sans même compter un élargissement des revenus qui cotisent ou une amélioration de l’égalité salariale entre homme et des femmes.

Même en se basant sur les évaluations de déficit du rapport, la situation, on le voit, n’a rien de dramatique.

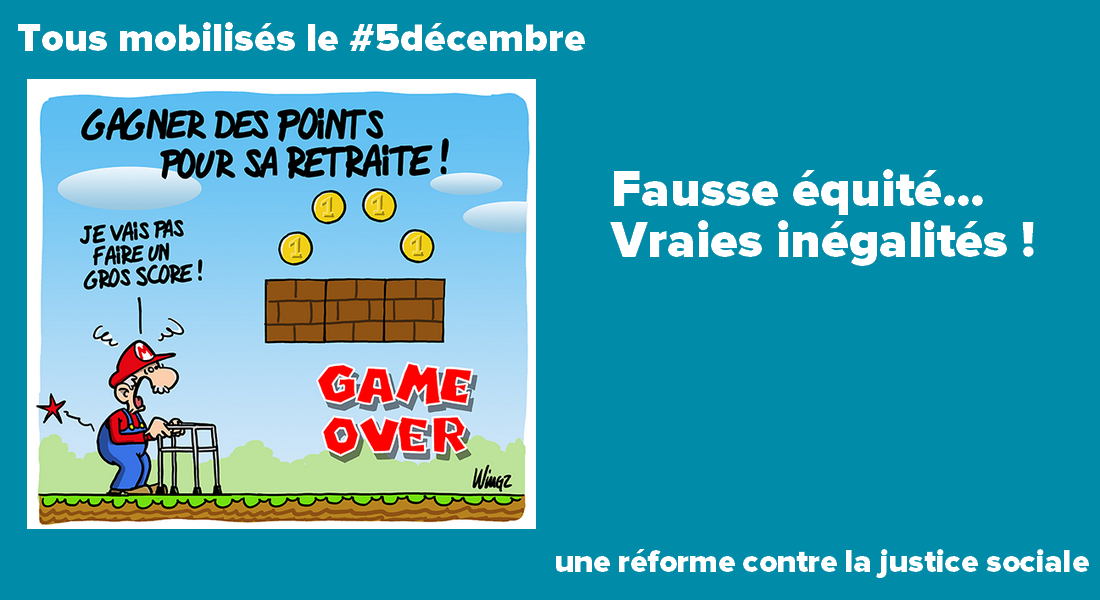

4- La Réforme Macron :

fausse équité, vraies inégalités !

Le discours d’Emmanuel Macron est bien huilé : « le système de retraite par points sera juste parce qu’un euro cotisé donnera à tous les mêmes droits ». C’est une fausse vérité. La réalité sera toute autre. Au-delà de la baisse des pensions pour le très grand nombre, les inégalités vont se creuser en défaveur des plus modestes, de ceux qui ont des carrières hachées, du travail atypique (travail temps partiel, CDD, etc.).

Le discours d’Emmanuel Macron est bien huilé : « le système de retraite par points sera juste parce qu’un euro cotisé donnera à tous les mêmes droits ». C’est une fausse vérité. La réalité sera toute autre. Au-delà de la baisse des pensions pour le très grand nombre, les inégalités vont se creuser en défaveur des plus modestes, de ceux qui ont des carrières hachées, du travail atypique (travail temps partiel, CDD, etc.).

Et cela pour plusieurs raisons.

Il n’y a en fait aucune raison de considérer que le niveau « juste » des retraites doive refléter l’ensemble de la carrière salariale des personnes. Ce faisant on accroît les inégalités et le poids du déterminisme social.

Dans le système proposé, le niveau de la retraite qui versée au moment du départ en retraite le sera sur la base des cotisations payées pendant toute la carrière. Cela revient à donner le même poids à la rémunération reçue à l’âge de 25 ans qu’à celle touchée à 60 ans dans le calcul de la retraite future.

Du coup, en fonction des parcours professionnels, vont se creuser de graves inégalités de retraites au détriment de celles et ceux qui auront eu au début de leur vie professionnelle des petits boulots mal payés ou des périodes de non-travail. C’est souvent le cas des jeunes issus des catégories populaires, tandis qu’à l’inverse seront favorisés les enfants des classes moyennes aisées et supérieures, qui le plus souvent, avec un parcours scolaire positif, trouveront des emplois plus stables et mieux rémunérés, car ils sont diplômés ou sortant des grandes écoles. Le fossé existe déjà, il va donc se creuser.

Pourtant, rien n’oblige du point de vue du financement des retraites de fonctionner ainsi car, dans le système de répartition, les retraites versées ne sont pas liées à ce qui a été cotisées il y a 40 ans mais en fonction de différents paramètres liés à la situation actuelle. Le futur système ne changera pas ce mécanisme. On voit d’ailleurs que cette thèse du système par points fait passer subrepticement l’idée d’une capitalisation individuelle de la retraite là où depuis le Conseil National de la Résistance, prévaut une mutualisation.

Ainsi on change l’idée de justice. Ce qui serait juste serait que chacun touche en quelque sorte les fruits de sa « capitalisation » en points et non plus que soit assuré à toutes et tous un niveau de retraite ne constituant pas une rupture trop importante et insupportable entre ses rémunérations en fin de carrière et sa pension. Avec les indispensables filets en bas et des cliquets pour éviter les trop hauts niveaux.

Cela va être un terrible recul pour une large part des salariés, souvent au plus bas de l’échelle.

Ce système ne prend pas en compte la pénibilité, les risques professionnels et les différences d’espérance de vie selon les professions

A 35 ans, l’espérance de vie des hommes ouvriers est de 42,6 années, contre 49 ans pour les cadres. Celle des ouvrières est de 49,8 ans, contre 53 ans pour les femmes cadres.

De plus, en retardant l’âge de départ à la retraite ou la durée de cotisations, cela va rendre de plus en plus difficile – voire impossible – le maintien dans l’emploi des salariés touchés par la pénibilité du travail, à mesure que l’âge avance et avec les difficultés de santé. C’est d’un cynisme effondrant.

Ceux du bas de l’échelle sociale profiteront bien moins de leur retraite, alors qu’ils auront cotisé aussi longtemps que les catégories plus favorisées ; de surcroît, ils risquent d’être exclus du monde du travail avant de pouvoir jouir de ce droit, ce qui pénalise le montant de leur pension, qu’ils toucheront moins longtemps que les autres.

Les conditions de travail jouent un rôle déterminant et direct sur les disparités d’espérance de vie en bonne santé et surtout à partir de 60 ans. Certains métiers sont particulièrement touchés : les activités en milieu hyperbare, le travail de nuit ou répétitif, le travail en équipes successives, l’exposition au bruit ou aux températures extrêmes, le port de charges, les postures pénibles, les vibrations mécaniques ou encore les agents chimiques.

Pour ne prendre que l’exemple des produits chimiques, on estime que 2,5 millions de travailleurs sont exposés à des agents cancérogènes dans leur activité.

Il faut tenir compte de ces conditions à partir des risques par catégories professionnelles. Et en partie pour ne pas retarder l’âge effectif de départ à la retraite. Actuellement, un salarié sur deux faisant valoir ses droits à la retraite est au chômage, en invalidité ou au revenu de solidarité active (RSA). Un rapport de l’inspection générale des affaires sociales (IGAS) de décembre 2017 pronostique qu’entre un million et deux millions de travailleurs seraient menacés de désinsertion professionnelle à moyen terme !

Certes la situation actuelle n’est pas satisfaisante mais ce n’est pas une raison pour faire pire et entrer dans un engrenage d’appauvrissement, de fragilisation des retraités et singulièrement des plus modestes. D’autres voies doivent être défendues pour réformer le système actuel en lui apportant plus de justice, de garanties.

Oui, il faut s’attacher à unifier toute une séries de régimes trop disparates en tenant compte de pénibilités comparables, etc.

Oui, il faut mieux garantir les petites retraites.

Oui, il faut engager une réforme en assurant les recettes nécessaires au régime de retraites.

5- On peut faire une autre réforme des Retraites

Le gouvernement affirme sa volonté d’équilibrer le système de retraite en réduisant les pensions ou allongeant la durée de cotisations, alors que d’autres pistes existent : augmenter les salaires et la participation des femmes à l’emploi.

Le gouvernement affirme sa volonté d’équilibrer le système de retraite en réduisant les pensions ou allongeant la durée de cotisations, alors que d’autres pistes existent : augmenter les salaires et la participation des femmes à l’emploi.

La question majeure pour l’avenir des retraites n’est pas de baisser les dépenses mais d’augmenter les recettes, d’améliorer l’effet redistributif en direction des pensions les plus faibles et d’harmoniser les conditions départ pour des professions similaires en tenant compte de la pénibilité.

L’urgence d’augmenter les salaires et d’intégrer au maximum les primes en salaires

Il faut tordre le coup à cette propagande qui martèle qu’on ne peut augmenter les salaires parce que cela tuerait la compétitivité de la France. C’est la même logique qui parie sur la baisse du coût du travail pour retrouver nos capacités exportatrices et tirer notre croissance. C’est ainsi que ce sont multipliées les politiques de modération salariales et de baisse massive des cotisations… et pour quels résultats ? une poursuite vertigineuse de la désindustrialisation et des pertes chroniques de part de marché à l’étranger. Et si la croissance française se maintient à un niveau autour de 1,3% – ce qui est faible – c’est par la demande intérieure et la consommation.

Un hausse des salaires remplirait les caisses de la sécurité sociale et soutiendrait la consommation populaire.

La question de la faiblesse des salaires, comme celle de la précarité, provoque une crise sociale majeure. Gilets Jaunes, crise dans les hôpitaux, EHPAD et profession de santé, enseignants… autant de signes des difficultés de vivre des salariés, de la double nécessité d’augmenter les salaires de tous et de revaloriser de nombreuses professions.

Faut il rappeler qu’en 50 ans (le début de la grande vague libérale) la part de la richesse produite s’est déplacé de 7% du PIB des salaires vers le capital et que la France est championne d’Europe pur le versement des dividendes. Partout dans le monde les peuples n’en peuvent plus de la misère et des faibles rémunérations de leur travail. Il est grand temps d’inverser la tendance.

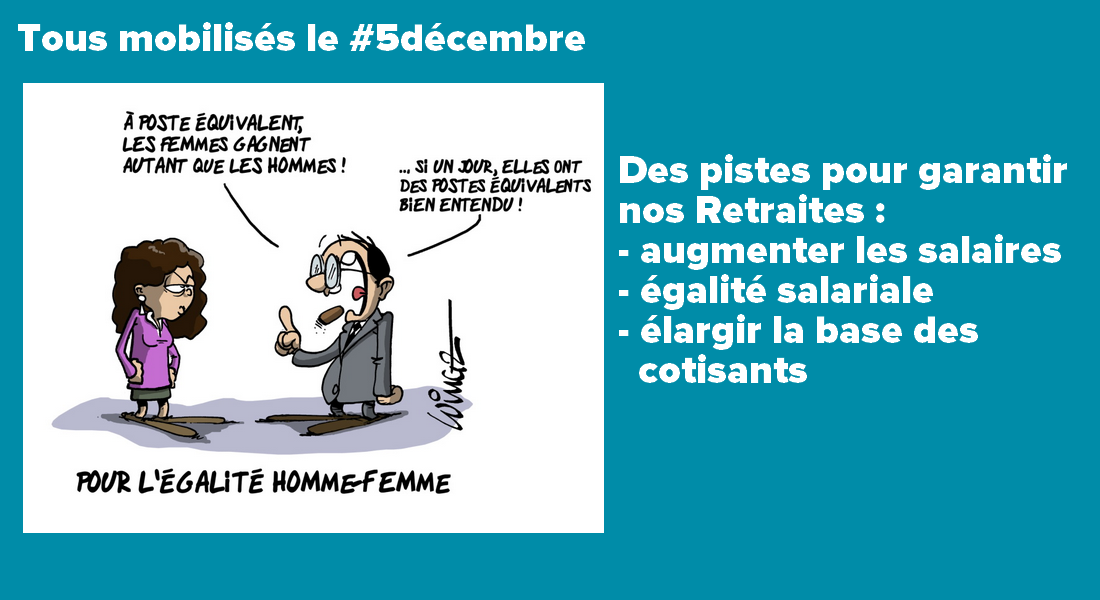

L’égalité Femmes/Hommes

L’égalité salariale femmes-hommes apporterait d’importantes ressources à la protection sociale, mais aussi l’amélioration du taux d’activité des femmes. Toutes les projections sont faites en maintenant au niveau actuel le taux d’activité des femmes entre 25 et 55 ans, inférieur à celui des hommes de 8 points. Alors même que la France se situe au 16ème rang de l’Union Européenne sur ce sujet.

Des progrès sont nécessaires et possibles.

Éliminer les obstacles à leur emploi suppose une politique publique de création de places de crèche, le partage à égalité du congé parental, une lutte à tous les niveaux contre les discriminations et les stéréotypes sexués.

Compenser stricto sensu les exonérations de cotisations

Cette année, le gouvernement s’assoit sur la loi Veil qui impose à l’État de compenser à l’euro près les exonérations de cotisations sociales. Cela représente 2,5 milliards d’euros.

Il est à craindre que cette logique de défausse de l’État sur la sécurité sociale se poursuive. Cela permet de faire pression à la baisse sur les retraites comme sur les moyens des hôpitaux, cela fait peser sur les cotisations sociales payés par les salariés, et en partie la CSG, les « avantages » que le gouvernement leur concède plutôt que par l’impôt redistributif que l’on ne cesse de réduire.

Élargir la base de l’assiette des cotisations

Henri Sterdyniak a démontré dans une récente tribune l’absence de problème structurel de financement de notre système des retraites en 2025. Cela ne nous empêche pas de considérer que la baisse relative des retraites par rapport aux salaires n’est pas souhaitable ; il faudrait donc consacrer, en 2025, 11 milliards d’euros de plus au système des retraites, ce qui serait finançable si effectivement le taux de cotisation était augmenté de 0.2 point chaque année, soit 1,1 d’ici 2025.

Mais au-delà de cette hausse très modérée, il me paraît indispensable de prendre en compte une part sur la valeur ajoutée crée dans l’entreprise. La robotisation, la numérisation, l’évolution des technologies détruisent des emplois mais produisent des richesses. En adossant une partie des cotisations sociales sur la valeur ajoutée produite dans l’entreprise on les ferait participer au financement de la protection sociale.

Enfin d’ici la fin de l’année 2023, le remboursement de la dette de la sécurité sociale travers la Caisse d’amortissement de la dette sociale (CADES) devrait selon la commission des comptes de la sécurité sociale être achevé.

Or la CADES est abondée d’environ 10 à15 milliards par an à travers la CRDS et une fraction de CSG. Donc des 2024, a priori, cette somme importante sera disponible pour les retraites ou/et pour la prise en charge de la dépendance. Sans compter le fond de réserve des retraites qui apporte 2,1 milliards d’euros à là CADES.

Donc on le voit des recettes sont mobilisables pour équilibrer et améliorer les retraites.